مايكل روبرتس

مايكل روبرتس

اقتصاد «فرط النشاط المؤقت»!

رفع بنك الاحتياطي الفدرالي الأمريكي الأسبوع الماضي توقعاته لنمو الاقتصاد الأمريكي لهذا العام والعام المقبل. يعتقد مسؤولو البنك بأنّ الاقتصاد الأمريكي سيتوسع بالقيم الحقيقية بمعدل 6.5%، وهي أسرع وتيرة منذ عام 1984 التي تلت ركود 1980-1982. هذا ارتفاع كبير مقارنة بالتوقعات السابقة للبنك. علاوة على أنّه من المتوقع أن تنخفض معدلات البطالة إلى 4.5% في نهاية العام، بينما معدّل التضخم سيزيد 2.2% زيادة عن الهدف الذي وضعه البنك الفدرالي.

الدافع وراء هذا التفاؤل الجديد هو الانتشار الواسع للقاحات كوفيد-19 وكذلك حزم التحفيز المالي الضخمة التي أقرّها الكونغرس، والذي توقّع معظم اقتصاديو المؤسسة السائدة أن يضيف 1% على الأقل للنمو الاقتصادي وخفض معدلات البطالة.

لكنّ رئيس البنك الفدرالي «جي باول» أوضح بأنّ البنك لا ينوي رفع معدلات الفائدة حتّى عام 2023 على الأقل، حتّى لو تسارع التضخم. ينطلق ذلك من اعتقاد البنك بأنّ أيّ زيادة في التضخم ستكون مؤقتة.

لكنّ المعنى المبطن من حديث البنك الفدرالي هو أنّ الاقتصاد الأمريكي سيشهد «فرط نشاط مؤقت» بسبب الحافز المالي والطلب «المكبوت» للمستهلكين الذين يملكون مدخرات نقدية جاهزة لصرفها في المطاعم والترفيه والسفر بمجرّد تخفيف القيود بسبب الوباء.

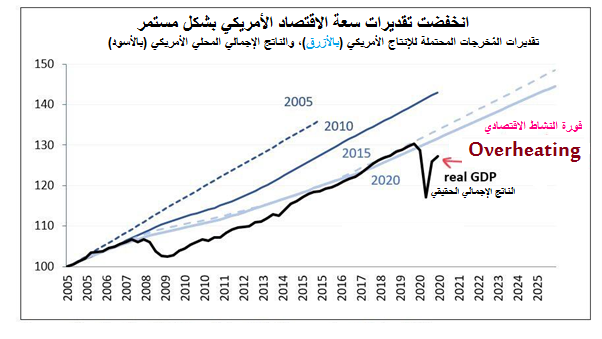

لكن كما يعلم الجميع، ففرط النشاط المؤقت سيتلوه حتماً التعب ثمّ النوم. الذي يقلق البنك في الحقيقة أنّ انفجار طاقة «النشاط المؤقت» في الحزم الحكومية ووجبات المطاعم، سيعود الاقتصاد الأمريكي مرّة أخرى للانزلاق ضمن مسار نمو منخفض كان موجوداً قبل الركود الوبائي.

عندما ينتهي مفعول «السكر»

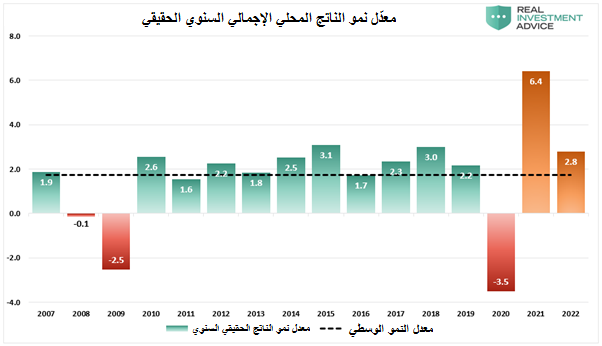

من الجدير بالذكر أنّ توقعات البنك الفدرالي للنمو طويل الأجل يبلغ 1.8% فقط سنوياً، وهو بالكاد أعلى من متوسط نمو الناتج المحلي الإجمالي الحقيقي البالغ 1.7% منذ نهاية ركود أزمة 2008 وقبل بدء الوباء. يعني هذا أنّ البنك يتوقع تراجع الاقتصاد الأمريكي إلى معدلات النمو التي كانت قائمة خلال فترة الركود الطويل الممتدّ منذ عام 2009، وأنّ ما يجري ليس أكثر من «فرط نشاط مؤقت».

يعني هذا أيضاً بأنّه، وخلافاً لما يقوله الكينزيون، فالتأثير المضاعف لحزم التحفيز سيتبدد عمّا قريب، ليعتمد الاقتصاد الأمريكي، ليس على الطلب المكبوت للمستهلكين، بل على رغبة وقدرة القطاع الرأسمالي بالاستثمار. الاستثمار وليس الطلب هو المهم للحفاظ على أي انتعاش كبير. أي بكلمات ماركسيّة: العلاج «بتحفيز النشاط» ليس هو الحل، بل خلق طاقة جديدة كليّاً على شكل قيمة زائدة.

المستثمرون الماليون ليسوا مقتنعين بتوقعات البنك الفدرالي. فتحقيق معدل بطالة 3.5% ومعدل تضخم 2% في الاقتصاد الأمريكي لم يحدث إلّا مرتين منذ عام 1960. يرى المستثمرون بأنّ معدّل التضخم سيرتفع بنسبة 2.6% على مدى خمسة أعوام. كنتيجة لذلك ارتفعت عوائد السندات الحكومية الأمريكية بشكل كبير، تبعاً لأنّ عوائد السندات تتأثّر بشكل حقيقي إذا ما ارتفع التضخم.

ينتقد الاقتصاديون الكينزيون، أمثال لاري سامرز، التحليلات اليسارية، ويشيرون إلى أنّه لا خطر من فورة النشاط الاقتصادي والتضخم، لأنّ هناك الكثير من العمّال المهملين الذين يحتاجون إلى عمل، والأعمال بحاجتهم لكونها تريد الانطلاق من جديد. يغفل هؤلاء تأثير الركود الوبائي على الاقتصاد. فالكثير من العمّال غادروا أماكن العمل بسبب إغلاق الأعمال الصغيرة والمتوسطة التي لن تعود أبداً. شهدت فترة الكساد الطويلة انخفاضاً ثابتاً في الإنتاجية في الولايات المتحدة.

إذاً قد يكون هناك فورة نشاط اقتصادي وتضخم أعلى، ليس بسبب الطلب الاستهلاكي المكبوت، بل بسبب القدرة الإنتاجية الضعيفة.

كما أظهرت تجربة السنوات العشر الماضية، يفضل المستثمرون والشركات الغنية بالنقد – الذين يقترضون بأسعار فائدة منخفضة بشكل قياسي – المضاربة على الأصول المالية. تمّ إنفاق الأموال الهائلة لحزم الإنقاذ والأموال الموفّرة بسبب التخفيضات الضريبية على الأثرياء، على سوق الأسهم ما أدّى لدفعها لأعلى مستوياتها على الإطلاق. كلّ هذا بينما يعاني الاقتصاد الحقيقي من الركود. لا تزال 80% من الأسر الأمريكية، وهم الذين يشكلون الجزء الأكبر من متحمّلي النفقات الاستهلاكية، يعانون حتّى يؤمّنوا قوتَهم اليومي.

كما انضمت 200 من أكبر الشركات الأمريكية إلى قائمة شركات الأموات-الأحياء «الشركات التي تقترض أكثر ممّا تنتج»، ليصبح عدد هذه الشركات 527 من أصل 3000 أكبر شركة أمريكية، ولتصبح ديونها 1.36 ترليون دولار.

الحلقة المفرغة التي يقع فيها البنك الفدرالي الأمريكي، هي في أنّه في حال قرّر كبح التضخم عبر رفع معدلات الفائدة، سيؤدي ذلك إلى انهيار أسواق الأسهم وإفلاس الشركات.

بتصرّف عن: The sugar rush economy